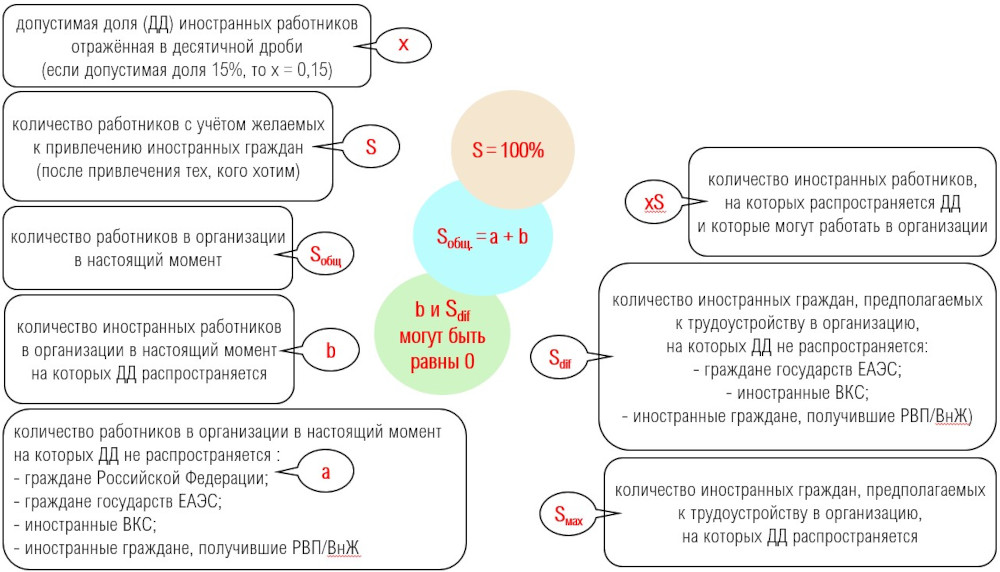

Правительство Российской Федерации вправе ежегодно с учетом региональных особенностей рынка труда и необходимости в приоритетном порядке трудоустройства граждан Российской Федерации устанавливать допустимую долю иностранных работников, используемых в различных отраслях экономики хозяйствующими субъектами, осуществляющими деятельность как на территории одного или нескольких субъектов Российской Федерации, так и на всей территории Российской Федерации[1]. На 2025 год допустимая доля иностранных работников установлена Постановлением Правительства от 16.12.2024 № 1796 (далее – Постановление № 1796). Данный документ устанавливает предельно допустимую «процентную ставку» иностранных работников по отношению к общему числу сотрудников, задействованных у организации или ИП. Порядок применения допустимой доли установлен следующий[2]: